* Élcio Bento – Especialista em Inteligência de Mercado – Complexo Trigo

A temporada global de trigo 2026/27 começou neste mês de junho com um cenário menos confortável: produção menor, consumo firme e estoques mais ajustados. Nesse contexto, as bolsas norte-americanas — Kansas, referência para o trigo hard de inverno, e Chicago, referência para o trigo soft de inverno — passam a refletir a disputa entre a pressão sazonal da entrada da nova safra e fundamentos ainda sensíveis no mercado internacional. Para os moinhos brasileiros, pela necessidade de trigo com maior força e qualidade panificável, a principal referência externa é Kansas.

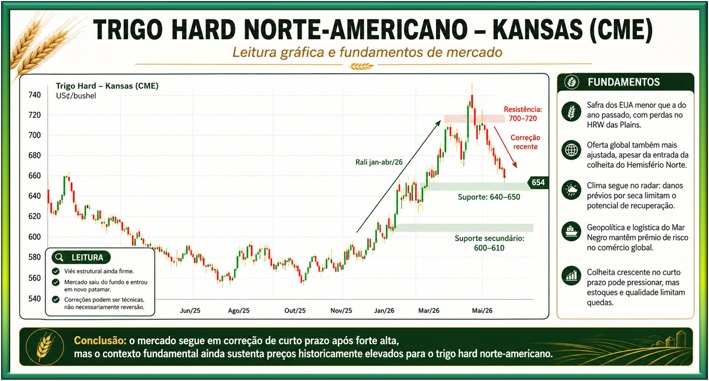

O contrato de trigo hard norte-americano negociado em Kansas/CME mostra um mercado que saiu de uma base deprimida no segundo semestre de 2025, ganhou tração a partir de janeiro e acelerou entre março e abril de 2026. O rali levou as cotações para a faixa de 700/720 cents por bushel, refletindo a incorporação de prêmio climático nas Grandes Planícies dos Estados Unidos, principal região produtora do Hard Red Winter.

Após esse pico, o mercado entrou em correção e recuou para a região de 650/655 cents por bushel, testando suporte importante entre 640 e 650 cents. Tecnicamente, a queda recente representa realização de lucros e retirada parcial do prêmio climático, mas ainda não configura reversão estrutural. Mesmo após a correção, os preços seguem acima dos níveis observados no fim de 2025, indicando que o mercado apenas devolveu parte dos ganhos recentes.

Clima, colheita e qualidade

A pressão baixista de curto prazo está ligada à aproximação da colheita do trigo de inverno nos Estados Unidos. A entrada da nova safra tende a ampliar a oferta física e melhorar a percepção de abastecimento imediato. Além disso, chuvas recentes reduziram parte da preocupação com a seca. O ponto, porém, é que parte dos danos já foi consolidada após um longo período de estresse hídrico, o que limita a recuperação do potencial produtivo.

Por isso, a leitura não é puramente baixista. A safra norte-americana de trigo hard deve ser menor que a do ano passado, com perdas relevantes no HRW das Planícies. Em trigo panificável, qualidade pesa tanto quanto volume. Se a colheita confirmar menor disponibilidade de trigo com boa proteína e força, o prêmio pode voltar rapidamente.

Oferta global e riscos adicionais

No cenário global, o balanço também segue ajustado. A produção mundial de trigo 2026/27 tende a ficar abaixo da temporada anterior, enquanto o consumo permanece firme. A entrada da colheita do Hemisfério Norte pressiona sazonalmente, mas estoques menores, riscos geopolíticos no Mar Negro e retenção de oferta por produtores limitam quedas mais profundas.

Em síntese, o gráfico mostra correção de curto prazo após forte alta, mas ainda sustentada por fundamentos sensíveis. A faixa de 640/650 cents é decisiva: a perda desse suporte pode abrir espaço para 600/610 cents; já uma reação recoloca 680/700 cents no radar. O mercado corrigiu, mas o prêmio de risco não desapareceu.

Saiba mais

Quer acompanhar mais análises sobre o mercado do trigo, tendências de preços e impactos para a cadeia brasileira? Acesse Safras & Mercado e acompanhe atualizações do setor.

* Élcio Bento – Especialista em trigo por Safras & Mercado, é economista, graduado em Economia pela Universidade Federal do Rio Grande do Sul (UFRGS). Faz parte da divisão de especialistas de Safras & Mercado há mais de 20 anos. Realiza palestras, seminários e consultorias por todo o país, além de ser o responsável pela elaboração dos relatórios diários e semanais do segmento de trigo.